행정쟁송

1행정쟁송이란

“행정쟁송”이란 수출입기업(납세자)이 관세법 등에 따른 처분으로서 위법 또는 부당한 처분을 받거나 필요한 처분을 받지 못하여 권리 또는 이익을 침해당한 경우 그 처분을 취소

또는 변경하거나 그 밖에 필요한 처분을 하여 줄 것을 청구할 수 있는 권리구제 제도를 말합니다.

관세행정과 관련된 행정쟁송은 과세 전 적부심사, 이의신청, 심사청구

또는 심판청구 및 행정소송 제도가 있습니다.

2행정쟁송의 유형

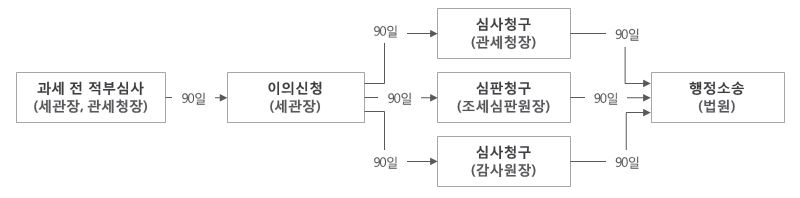

| 과세 전 적부심사 | 납세자가 세관장으로부터 부족세액 징수에 대한 서면통지(과세 전 통지서)를 받은 경우 그 통지를 받은 날부터 30일 이내에 통지내용이 적법한지 여부에 대하여 세관장(관세청장)에게 심사를 청구하는 것 | |

|---|---|---|

| 이의신청 | 납세자가 세관장으로부터 통지 받은 처분에 대하여 심사(심판)청구를 하기에 앞서 불복의 사유를 갖추어 해당 처분을 내린 세관장에게 이의신청을 하는 것(단, 관세청장이 결정한 처분의 경우 이의신청 대상에서 제외되며, 납세자는 심사(심판)청구를 하기에 앞서 이의신청 절차를 거칠지 여부에 대하여 선택할 수 있음) | |

| 심사(심판)청구 |

심사청구 (관세청장) |

그 처분을 한 것을 안 날(처분의 통지를 받았을 때에는 그 통지를 받은 날)부터 90일 이내에 따라 불복하는 사유를 심사청구서에 적어 해당 처분을 하였거나 하였어야 하는 세관장을 거쳐 관세청장에게 청구하는 것 |

|

심판청구 (조세심판원장) |

그 처분을 한 것을 안 날(처분의 통지를 받았을 때에는 그 통지를 받은 날)부터 90일 이내에 따라 불복하는 사유를 심판청구서에 적어 조세심판원장에게 청구하는 것 | |

|

심사청구 (감사원장) |

그 처분을 한 것을 안 날(처분의 통지를 받았을 때에는 그 통지를 받은 날)부터 90일 이내에 따라 불복하는 사유를 심사청구서에 적어 감사원장에게 청구하는 것 | |

| 행정소송 | 납세자가 심사(심판)청구 결과에 불복하는 경우 심사(심판)청구의 결정서를 받은 날로부터 90일 이내에 행정법원(서울 이외의 지역은 지방법원 행정부)에 행정소송을 제기하는 것 | |

3행정쟁송 절차

4G1 행정쟁송 서비스

- 주요 쟁점사항 및 예규,

판례 등 국내외 결정사례

분석 - 관세당국으로부터 처분이 있는 경우 처분의 배경이 된 사실관계를 비롯하여 쟁점사항 및 국내외 사례분석을 통하여 처분의 적법성 여부에 대하여 분석

- 소명자료 준비 및

의견진수 조력 - 처분에 대하여 불복사유 및 비과세 논리 도출 및 국내외 판결사례 분석을 통하여 억울하게 추징되는 일이 없도록 행정쟁송 서비스를 제공하고 있습니다. 필요 시 의견진술 자료를 준비하여 심리 중 납세자의 의견진술 절차 조력

- 관세당국과 업무협의

- 그 처분을 한 것을 안 날(처분의 통지를 받았을 때에는 그 통지를 받은 날)부터 90일 이내에 따라 불복하는 사유를 심판청구서에 적어 감사원장에게 하는 것

- 최종 결정사항에 대한

사후관리 - 관세당국의 처분에 대한 재결청의 결정사항에 대해 청구인(납세자)이 취하여야 하는 후속조치 및 재발방지

Main Contact

| 직책 | 성함 | 연락처 | 이메일 |

|---|---|---|---|

| 대표 관세사 | 권우용 | 051-254-4611 | wykwon@gonecustoms.com |

| 관세사 | 전일수 | 051-254-4611 | jjis0325@hanmail.net |

| 관세사 | 안지훈 | 051-254-4611 | kt6229@gonecustoms.com |

| 관세사 | 황예성 | 051-254-4611 | yshwang@gonecustoms.com |